Formation IAS Niveau 2 – Mandataire assurance tous marchés

Cette formation permet d'obtenir l'attestation de formation et le livret de stage IAS Niveau 2 (option tous marchés), permettant l’inscription auprès de l’ORIAS en tant que mandataire en assurance.

Formation conforme aux exigences de l’ORIAS et de l’ACPR.

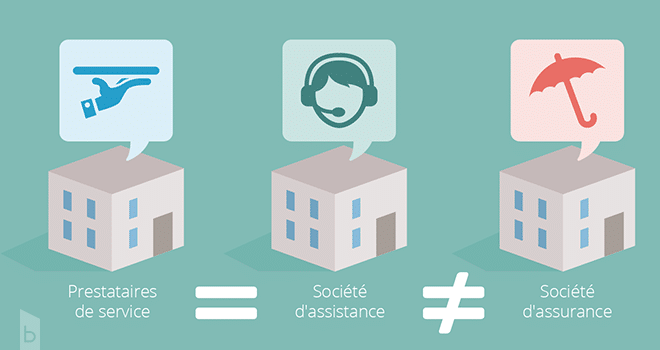

L’intermédiaire en assurance est en mesure d’évaluer les besoins des particuliers et des entreprises en matière d’assurance, de façon à apprécier les risques propres à chacun et à leur proposer des contrats adaptés.

Cette formation IAS niveau 2 de 150 heures vous permet d’obtenir l’attestation de formation et le livret de stage IAS Niveau 2 exigés par l’ORIAS pour être inscrit en tant que mandataire en assurance (assurances toutes branches, assurances de biens et de personnes, assurances de responsabilité).

À l’issue de cette formation vous pouvez devenir :

Mandataire en assurance (assurances toutes branches, assurances de biens, de personnes et de responsabilité).

Mandataire à titre plénier.

Salarié exerçant en dehors du siège ou d’un bureau de production.

Toute la formation est composée de modules attrayants et impliquants, des séquences d’apprentissage autonomes et modernes contenant des vidéos, des activités ludiques et pédagogiques et des fiches de prise de notes et de synthèse.

Avec notre cursus de formation en ligne, vous pouvez avancer à votre rythme et à distance. Vous vous formez ainsi aux métiers d’intermédiaire en assurance et vous pouvez vous inscrire à l’ORIAS.

100% à distance

Formation accessible 24h/24 et 7j/7

Accompagnement

inclus

de réussite

pédagogique

pédagogiques

pratiques

La formation IAS Niveau 2 – Tous marchés

Cette formation permet d’obtenir l’attestation de formation et le livret de stage IAS Niveau 2 (option tous marchés), permettant l’inscription auprès de l’ORIAS en tant que mandataire en assurance.

Objectifs de la formation

- Répondre aux exigences du livret formation posées par la loi pour les courtiers en assurance (délivrance du livret niveau 2).

- Mettre à disposition les connaissances métier.

- Obtenir la capacité professionnelle et l’attestation de formation professionnelle et le livret IAS Niveau 2.

- Répondre aux exigences capacité professionnelle pour être immatriculé(e) auprès de l’ORIAS en tant que mandataire.

Compétences visées

La formation doit permettre à l’apprenant de :

- Maîtriser les compétences relatives aux contrats d’assurance dans le secteur de l’assurance.

- Fournir des recommandations sur des contrats d’assurance ou de réassurance.

- Présenter, proposer ou aider à conclure ces contrats ou à réaliser d’autres travaux préparatoires à leur conclusion, ou à contribuer à leur gestion et à leur exécution, notamment en cas de sinistre.

- Fournir les informations sur un ou plusieurs contrats d’assurance selon des critères choisis par le souscripteur ou l’adhérent.

- Diagnostiquer les besoins en assurance des particuliers et des entreprises et apprécier les risques présentés par les différents clients.

- Appréhender le cadre juridique de l’exercice de l’activité d’intermédiaire en assurances.

Public visé

- Toute personne souhaitant obtenir la capacité professionnelle requise pour exercer en tant que mandataire en assurance.

- Toute personne devant produire une attestation de formation habilitante à l’exercice de l’activité d’IAS.

Prérequis

Aucun.

Modalités d’évaluation

Une validation des connaissances se fait tout au long de la formation par l’intermédiaire de quiz (examen blanc inclus).

Documents remis à l’issue de la formation

À l’issue de la formation, une attestation de formation est délivrée à l’apprenant.

Livret de stage IAS Niveau 2 (pour inscription ORIAS).

Attestation de réussite à l’examen final IAS de niveau 2.

Durée d’accès au campus

6 mois d’accès au campus de formation.

pédagogique

Vous pouvez retrouver le contenu détaillé du programme sur la fiche produit à télécharger.

Unité 1 – savoirs généraux

Approche économique et réglementaire de l’assurance

Assurance et cadre juridique de la relation client

L’opération d’assurance

Quiz

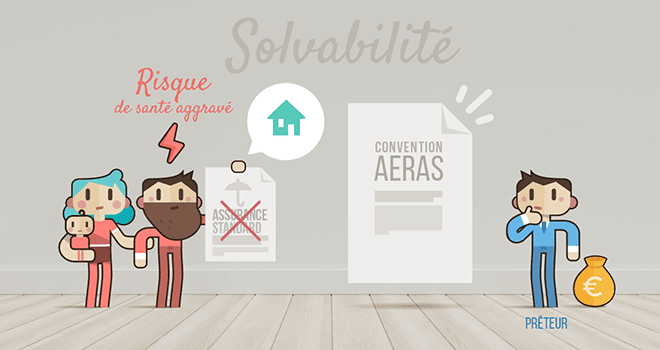

Unité 2 – Les assurances de personnes : invalidité, dépendance, santé, décès

Assurances de personnes : invalidité, dépendance, santé et décès

Unité 3 – Les assurances de personnes : vie et capitalisation

Assurances de personnes : vie et capitalisation – prises en compte des besoins – A

Assurances de personnes : vie et capitalisation – prises en compte des besoins – B

Assurances de personnes : vie et capitalisation – spécificités

Assurances de personnes : vie et capitalisation – les contrats en unités de compte

Quiz

Unité 4 – Les assurances de personnes : les contrats collectifs

Assurances de personnes : les contrats collectifs

Quiz

Unité 5 – Les assurances de biens et de dommages

Assurances de biens et de dommages : principes

Assurances de biens et de dommages : assurance automobile

Assurances de biens et de dommages : assurances multirisques

Assurances de biens et de dommages : les risques d’entreprise

Quiz

Unité 6 – conclusion de la formation

Retour sur quelque éléments réglementaire et clôture

Quiz blanc

Quiz final

pédagogiques

Un peu d’histoire

Pionnier expert en pédagogie digitale, Babylon.fr est un organisme de formation créé en 1990 et un acteur reconnu dans le milieu de la formation réglementaire, spécifiquement dans les domaines de la banque, de l’assurance et de l’immobilier.

Babylon.fr est membre du groupe First Finance, leader de la formation et certification multimodale dans les métiers de la finance. Cette combinaison de savoir-faire nous permet aujourd’hui d’enrichir notre offre globale de formation, de renforcer notre expertise métier et de nous donner les moyens de toujours plus innover sur le plan pédagogique.

Notre maîtrise de l’ingénierie pédagogique et de toute la chaîne de production nous permet de proposer des formations e-learning de qualité, ainsi qu’un accompagnement et un service client de qualité.

Tutorat et accompagnement

Durant toute votre formation, babylon.fr reste à votre service pour toute question pédagogique. En cas de problème technique, ou pour toute question, notre support en ligne est là pour vous apporter de l’aide (support@babylon.fr).

Un spécialiste métier pourra être interrogé à tout moment au cours de votre formation. En cas de difficulté de formation, vous ne vous retrouvez pas seul.

Contact

| Pédagogie et administratif : | formation@babylon.fr / +33 (0)4 79 25 94 96 |

| Support technique : | support@babylon.fr / +33 (0)4 79 25 94 96 |

pratiques

Environnement technique

Pour démarrer dans de bonnes conditions, il faut :

- Avoir à sa disposition, pendant toute la durée de la formation, un ordinateur, une tablette ou un smartphone avec un navigateur à jour (Google Chrome, Edge, Firefox ou Safari selon l’appareil utilisé).

- Maitriser l’usage des logiciels d’accessibilité le cas échéant (NVDA, JAWS, VoiceOver ou TalkBack selon l’appareil utilisé).

- Avoir une certaine aisance avec un ordinateur et savoir utiliser au minimum les principales applications courantes (messagerie, navigateur Web, bureautique, PDF…).

- Savoir utiliser internet et avoir un accès avec une connexion haut débit.

Accessibilité

Nous sommes engagés dans un processus d’amélioration de l’accessibilité de nos modules de formation en nous appuyant sur les plus hauts standards actuels.

En plus des sous-titres déjà en option dans la version standard, la navigation est pensée pour les utilisateurs de lecteur d’écran et pour les personnes n’utilisant que le clavier (exercices adaptés…).

La fiche de synthèse de fin de module est structurée pour répondre aux normes d’accessibilité.

Démarrage des sessions de formation

Les entrées en formation se font à tout moment.

Modalité de suivi et fonctionnement du campus

Chaque apprenant possède un identifiant unique et un mot de passe personnel lui permettant de s’identifier sur l’espace de formation. Toutes les actions de formation en ligne font l’objet d’un relevé de connexion.

Un suivi de formation régulier est effectué par nos soins. Un outil de suivi permet le cas échéant à un tuteur, de suivre à distance l’évolution du parcours de l’apprenant.

Modalités d’inscription

Vous pouvez vous inscrire directement sur notre site, sur la page de la formation, en remplissant le formulaire d’inscription que vous trouverez en cliquant sur le bouton « je suis intéressé.e ».

Financement et prise en charge de la formation par votre OPCO

En tant qu’organisme certifié Qualiopi, votre formation chez Babylon.fr peut être prise en charge par un opérateur de compétences (OPCO).

Après avoir identifié l’OPCO dont vous dépendez, renvoyez-lui le devis signé et le programme de

votre formation, accompagné de la demande de prise en charge financière que l’on vous fournit. Vous n’avez plus qu’à attendre l’avis de validation de votre OPCO sous forme de convention de prise en charge à signer.

En fin de formation nous vous transmettons les documents attendus par l’organisme de prise en

charge (attestation d’assiduité, relevé de connexion, facture acquittée…) qui vous permettront de

finaliser votre demande de remboursement.

Nos conseillers sont à votre disposition pour construire votre projet :

Par mail : formation@babylon.fr

Par téléphone : 04 79 25 94 96 (appel non-surtaxé)

Ces formations pourraient également vous convenir :

Pack promo formation IAS 1 + IOBSP 1

Formation courtier assurance – IAS niveau 1

Formation IOBSP Niveau 1 – 150h

IAS 2

Tous marchés

Prix public

Exonéré de TVA Art.261.4.4 a du CGI

- Durée : 150h

- Méthode : E-learning

- Prérequis : Aucun

- Public visé : Tout public

- Sous-titres : Oui (activables)

- Validation : Examen final

- Référence : IAS02-TM

- Catégories

- Les métiers de l'assurance

à télécharger